Η πρώτη αύξηση των επιτοκίων μετά το 2023 από την ΕΚΤ αποτελεί γεγονός, όπως γεγονός αποτελεί και η επίδραση που θα έχει η αύξηση αυτή σε ότι αφορά τα δάνεια νοικοκυριών και επιχειρήσεων. Σε ότι αφορά τις καταθέσεις η επίδραση εκτιμάται πως θα ελάχιστη αν και πρέπει να σημειωθεί πως σε νέα χρήματα πλέον οι τράπεζες προσφέρουν αποδόσεις.

Η τάση του Euribor όχι απλώς προϊδέασε για το πως θα εξελιχθούν οι αποφάσεις της ΕΚΤ, αλλά όπως καταγράφεται ήδη, το Euribor τριμήνου καταγράφει την προσδοκία για μια ακόμη αύξηση, η οποία θα οδηγήσει το βασικό επιτόκιο της ΕΚΤ στο 2,50%. Η επίδραση μιας αύξησης επιτοκίων της ΕΚΤ δεν είναι ίδια για όλους τους δανειολήπτες.

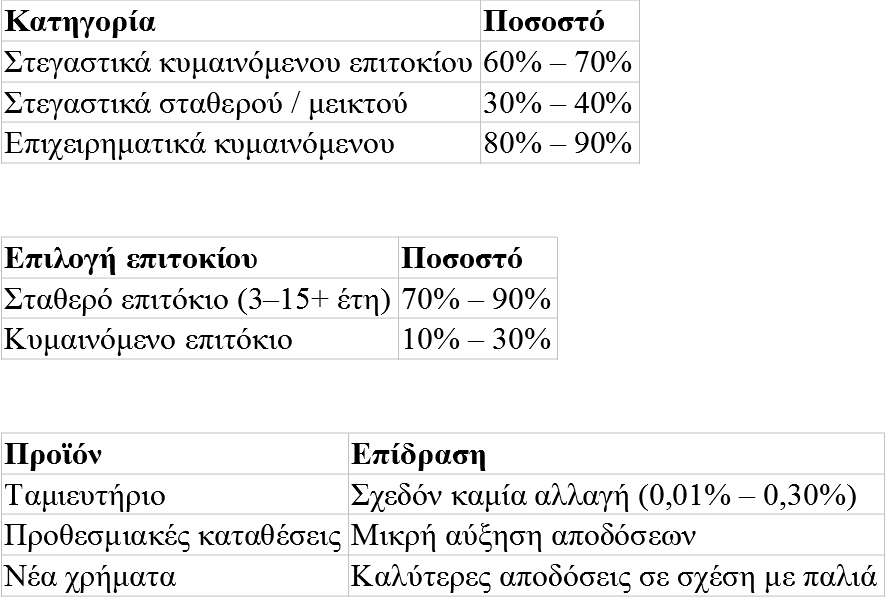

Οι επιδράσεις στα δάνεια

Στα υφιστάμενα στεγαστικά δάνεια, τα περισσότερα δάνεια που χορηγήθηκαν πριν από το 2022 ήταν συνδεδεμένα με κυμαινόμενο επιτόκιο και δείκτες Euribor. Ως αποτέλεσμα, εκτιμάται ότι σήμερα περίπου 60%-70% του συνολικού υπολοίπου των στεγαστικών δανείων εξακολουθεί να βρίσκεται σε καθεστώς κυμαινόμενου επιτοκίου, ενώ το υπόλοιπο 30%-40% καλύπτεται από σταθερά επιτόκια ή από περιόδους σταθεροποίησης επιτοκίου. Στα επιχειρηματικά δάνεια η έκθεση είναι ακόμη μεγαλύτερη, καθώς τα κυμαινόμενα επιτόκια εκτιμάται ότι αντιστοιχούν σε πάνω από 80%-90% των χορηγήσεων.

Αντίθετα, στα νέα στεγαστικά δάνεια η εικόνα έχει αλλάξει σημαντικά. Μετά τον κύκλο αυξήσεων επιτοκίων της περιόδου 2022-2024, οι περισσότεροι Έλληνες δανειολήπτες στράφηκαν σε λύσεις σταθερού επιτοκίου, προκειμένου να προστατευθούν από μελλοντικές διακυμάνσεις. Σήμερα εκτιμάται ότι περίπου 70%-90% των νέων στεγαστικών εκταμιεύσεων αφορά δάνεια με σταθερό επιτόκιο για 3, 5, 10, 15 ή περισσότερα χρόνια, ενώ μόλις 10%-30% των νέων δανείων επιλέγουν κυμαινόμενο επιτόκιο.

Επομένως, μια νέα αύξηση των επιτοκίων της ΕΚΤ επηρεάζει άμεσα κυρίως τους κατόχους παλαιότερων στεγαστικών και επιχειρηματικών δανείων με κυμαινόμενο επιτόκιο, ενώ η πλειονότητα όσων έχουν λάβει στεγαστικό δάνειο τα τελευταία χρόνια παραμένει προσωρινά προστατευμένη, λόγω της επιλογής σταθερού επιτοκίου.

Η αύξηση των επιτοκίων της ΕΚΤ επηρεάζει και τα καταναλωτικά δάνεια, αν και η επίδραση δεν είναι πάντα άμεση ή ίδια σε όλα τα προϊόντα.

Στα υφιστάμενα καταναλωτικά δάνεια, η πλειονότητα στην Ελλάδα έχει είτε κυμαινόμενο επιτόκιο είτε επιτόκιο που επανεξετάζεται περιοδικά. Αυτό σημαίνει ότι όταν αυξάνεται το Euribor και γενικά το κόστος χρήματος, αρκετά δάνεια οδηγούνται σε υψηλότερες δόσεις κατά την επόμενη αναπροσαρμογή τους. Ωστόσο, υπάρχουν και σταθερά καταναλωτικά δάνεια, τα οποία δεν επηρεάζονται μέχρι τη λήξη της περιόδου σταθερού επιτοκίου.

Στα νέα καταναλωτικά δάνεια, η αύξηση των επιτοκίων μεταφέρεται πολύ πιο γρήγορα. Οι τράπεζες, όταν αυξάνεται το κόστος δανεισμού τους από την ΕΚΤ, ανεβάζουν αντίστοιχα τα επιτόκια που προσφέρουν στους πελάτες. Έτσι, τα νέα καταναλωτικά δάνεια γίνονται πιο ακριβά, με υψηλότερο επιτόκιο και μεγαλύτερη συνολική επιβάρυνση για τον δανειολήπτη.

Επιπλέον, σε περιόδους υψηλών επιτοκίων, οι τράπεζες τείνουν να γίνονται πιο αυστηρές στην έγκριση καταναλωτικών δανείων, καθώς αυξάνεται ο κίνδυνος καθυστερήσεων ή αδυναμίας αποπληρωμής.

Καταθέσεις

Στις καταθέσεις, η επίδραση της αύξησης των επιτοκίων της ΕΚΤ είναι συνήθως περιορισμένη και καθυστερημένη, ειδικά για τους απλούς αποταμιευτικούς λογαριασμούς.

Για τον απλό λογαριασμό ταμιευτηρίου, στην πράξη σχεδόν τίποτα δεν αλλάζει. Οι ελληνικές τράπεζες παραδοσιακά διατηρούν πολύ χαμηλά επιτόκια σε αυτά τα προϊόντα, τα οποία συνήθως κυμαίνονται περίπου από 0,01% έως 0,10%, ενώ σε κάποιες πιο ειδικές περιπτώσεις μπορεί να φτάσουν έως και 0,20%-0,30%. Μια αύξηση των επιτοκίων της ΕΚΤ δεν μεταφράζεται άμεσα σε αισθητή αύξηση της απόδοσης για τον καταθέτη.

Αντίθετα, στις προθεσμιακές καταθέσεις υπάρχει μεγαλύτερη πιθανότητα βελτίωσης των αποδόσεων, καθώς οι τράπεζες προσαρμόζουν σταδιακά τα επιτόκια που προσφέρουν για να προσελκύσουν ρευστότητα.

Πληθωρισμός και έσοδα των τραπεζών

Σύμφωνα με το βασικό σενάριο ο γενικός πληθωρισμός αναμένεται να διαμορφωθεί κατά μέσο όρο σε 3,0% το 2026, 2,3% το 2027 και 2,0% το 2028. Όσον αφορά τον πληθωρισμό χωρίς την ενέργεια και τα είδη διατροφής, το βασικό σενάριο προβλέπει ότι θα διαμορφωθεί κατά μέσο όρο σε 2,5% το 2026 και το 2027 και σε 2,2% το 2028.

Σε σύγκριση με την έκδοση του Μαρτίου, οι εμπειρογνώμονες έχουν αναθεωρήσει προς τα πάνω την προβολή του βασικού σεναρίου για τον πληθωρισμό για το 2026 και το 2027 λόγω περισσότερο ανοδικής πορείας των τιμών της ενέργειας, η οποία – σε ορισμένο βαθμό – αναμένεται να μετακυλιστεί στον πληθωρισμό των ειδών διατροφής, των αγαθών και των υπηρεσιών.

Παρά το γεγονός πως η ΕΚΤ δεν δεσμεύτηκε και για άλλη αύξηση των επιτοκίων, η εκτίμηση είναι πως αυτή δεν θα αργήσει και κάποιοι ήδη την προσδιορίζουν για το Δεκέμβριο.

Σε ότι αφορά τα οφέλη των τραπεζών από την άνοδο των επιτοκίων αυτά προσδιορίζονται σε 30 έως 50 εκατ. ευρώ για κάθε τράπεζα για κάθε άνοδο 0,25 μονάδες βάσης. Επειδή ωστόσο μιλάμε για μισό χρόνο η αύξηση των εσόδων από τόκους εκτιμάται σε 100 εκατ. ευρώ.

{kind=link}